E-Invoicing in Frankreich

Wie Sie die französischen Vorschriften für die elektronische Rechnungsstellung im B2B-Bereich erfüllen

E-Rechnung Frankreich: Pflicht

für alle B2B-Transaktionen

Die französische Regierung hat für 2019 angekündigt, dass die Rechnungsstellung für alle inländischen B2B-Transaktionen verpflichtend elektronisch erfolgen soll. Diese Regelung ist Teil der Bemühungen der Regierung, Steuerbetrug durch die nahtlose Übermittlung aller Transaktionsdaten an die Steuerbehörde zu bekämpfen.

Der Rechnungsaustausch muss zwingend über einen registrierten und von der französischen Steuerbehörde zugelassenen privaten Anbieter (PDP*) erfolgen. Die Unternehmen können Rechnungen nicht mehr direkt an ihre Kunden schicken, sondern müssen dies über eine private Plattform eines Dritten tun. Dieses Mandat wird schrittweise zwischen dem 1. Juli 2024 und dem 1. Januar 2026 in Kraft treten, je nach Unternehmensgröße wurde es auf den 1. September 2026 verschoben. Alle Unternehmen müssen diese Vorschriften verstehen und wissen, wie sie sich auf die Einhaltung vorbereiten können.

Mit dem französischen Finanzgesetz werden vier Hauptziele verfolgt:

- Steigerung der Wettbewerbsfähigkeit

- Bekämpfung des Mehrwertsteuerbetrugs

- Steigerung der Effizienz der Unternehmen

- Vereinfachung der Mehrwertsteuererklärungen

*Plateforme de Dématérialisation Partenaire/Partner Dematerialization Platform

Zeitplan zur Umsetzung

der Rechnungsstellung in Frankreich

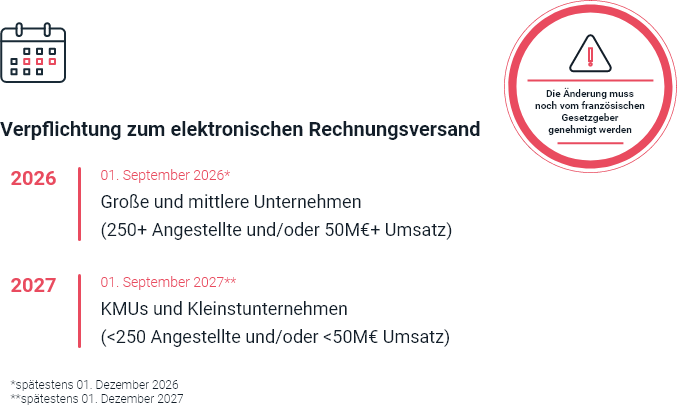

Der Termin für das Inkrafttreten der digitalen Rechnungsstellung im B2B-Bereich in Frankreich wurde zwischen 2020 und 2023 mehrmals verschoben. Am 29. Dezember 2023 wurde in Artikel 91 des Finanzgesetzes 2024, 2023-1322 der folgende Zeitplan bestätigt:

1. September 2026 (Option auf Verlängerung bis 1. Dezember 2026):

- Verpflichtung zum Empfang elektronischer Rechnungen für Unternehmen jeder Größe

- Verpflichtung zum Versand von elektronischen Rechnungen und E-Reporting für große und mittlere Unternehmen

1. September 2027 (Option auf Verlängerung bis 1. Dezember 2027):

- Verpflichtung zum Versand von elektronischen Rechnungen und E-Reporting für KMUs und Kleinstunternehmen

Der Sinn des Ganzen

Gründe für das B2B-konforme E-Invoicing in Frankreich

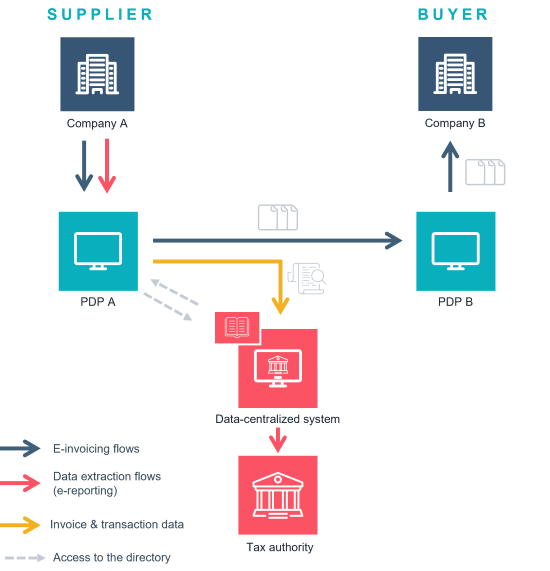

Die Reform umfasst zwei Komponenten: die elektronische Rechnungsstellung (E-Invoicing) und das elektronische Reporting (E-Reporting). Wie bereits erwähnt, können elektronische Rechnungen und Daten direkt an die Steuerbehörde übermittelt werden oder über eine Drittlösung einer PDP. Die französische Generaldirektion für öffentliche Finanzen (DGFiP) bezeichnet diesen Zwei-Optionen-Ansatz als "Y"-Modell, das es registrierten privaten Plattformen ermöglicht, elektronische Rechnungen an die Empfänger zu übermitteln, während gleichzeitig die Rechnungsdaten an die französische Steuerbehörde übermittelt werden.

Die DGFiP hat sich für dieses Modell entschieden, weil es mehr Flexibilität bietet, indem es den Unternehmen die Möglichkeit gibt, den Anbieter der E-Invoicing-Technologie ihrer Wahl zu wählen und gleichzeitig den neuen staatlichen Vorschriften zu entsprechen.

E-Invoicing

E-Invoicing gilt für inländische B2B- Transaktionen zwischen mehrwertsteuerpflichtigen Unternehmen. Die Rechnungen müssen in einem strukturierten oder hybriden Format (strukturiert + PDF) ausgestellt werden. Die Plattformen müssen in der Lage sein, Rechnungen in drei vorgeschriebenen Formaten zu empfangen: UBL, CII (strukturierte Formate) und Factur-X (hybrides Format). Der Empfang von Rechnungen im einfachen PDF-Format wird nicht mehr akzeptiert.

E-Reporting

Unter E-Reporting versteht man die Verpflichtung zur Übermittlung von Rechnungs- und Zahlungsdaten für Transaktionen, die innerhalb Frankreichs von Privatpersonen (B2C) oder ausländischen Unternehmen (internationale Transaktionen) elektronisch durchgeführt werden. Die E-Reporting-Verpflichtungen folgen demselben Zeitplan wie die E-Invoicing-Verpflichtungen. Das Hauptziel der E-Reporting-Vorschriften ist die Aufdeckung von Betrug. Die elektronische Rechnungsstellung ist für B2C- und grenzüberschreitende Rechnungen nicht obligatorisch.

Bereiten Sie Ihr Unternehmen auf das

E-Invoicing im B2B-Bereich vor

Wenn es darum geht, die Einhaltung von Vorschriften und gesetzlichen Regelungen zu gewährleisten, gibt es viel zu bedenken. Sie müssen nicht nur die verschiedenen Vorschriften zur elektronischen Rechnungsstellung verstehen, sondern auch sicherstellen, dass Sie finanzielle Strafen vermeiden. Mit 15 € pro Rechnung und 250 € pro nicht konformer Übermittlung können sich die Geldstrafen schnell summieren und sich auf Ihr Endergebnis auswirken.

Lassen Sie sich nicht bei der Prokastination erwischen. Hier sind einige hilfreiche Tipps, mit denen Sie bereits jetzt beginnen können, um sicherzustellen, dass Ihr Unternehmen bereit ist, bevor die Deadlines überschritten sind!

Antizipieren Sie die Auswirkungen auf Ihre IT-Systeme

Prüfen Sie, welche IT-Auswirkungen der Datenaustausch mit den Steuerbehörden (elektronische Rechnungsstellung im Inland B2B, internationale B2B- und B2C-Rechnungen) für Ihr Unternehmen hat. Wählen Sie Ihre Plattform für die Übermittlung und den Empfang elektronischer Rechnungen sorgfältig aus.

Optimieren Sie Ihren derzeitigen Austausch von Rechnungen

Wählen Sie eine Lösung für alle Ihre aktuellen und zukünftigen Anforderungen, einschließlich des nationalen B2B-Austauschs, des internationalen B2B- und B2C-Austauschs, der elektronischen Berichterstattung und des weltweiten Versands von Rechnungen (sowohl in Papier- als auch in E-Invoicing-Format).

Vermeiden Sie Engpässe

Alle haben dieselben Fristen einzuhalten, und zertifizierte private Anbieter werden bald mit Anfragen und Aufträgen überhäuft. Seien Sie nicht von der Verfügbarkeit Ihres Dienstleisters abhängig! Vergewissern Sie sich, dass Sie über die neuesten Reform-Updates und bestehenden Lösungen auf dem Laufenden sind. Planen Sie die Implementierung der Lösung und die Schulung der User ein und koordinieren Sie Ihr Projekt intern sorgfältig.

Pflegen Sie gute Beziehungen

Überwachen und pflegen Sie die Beziehungen zu den Steuerbehörden, Ihren Kunden (die erwarten, dass Sie die Vorschriften einhalten) und Ihren Lieferanten (die wissen, dass Sie die Rechnung erhalten haben und erwarten, dass Sie pünktlich bezahlen).

Wie Sie die Einhaltung des französischen Mandats für die elektronische Rechnungsstellung bis 2026 sicherstellen können

Vorteile der Nutzung einer PDP für die Rechnungsstellung in Frankreich

Eine Partner Digialization Platform (PDP) wandelt Rechnungen um, validiert sie und sendet sie an die französische Steuerbehörde. Außerdem meldet sie die für die digitale Rechnungsstellung erforderlichen Daten an das PPF (auf Chorus Pro basierendes Portal). Allein PDPs ist es erlaubt, Rechnungen direkt und nicht über die Schnittstelle Chorus Pro auszutauschen.

Als Vermittler zwischen Unternehmen und Steuerbehörden spielen die PDPs eine Schlüsselrolle bei der Digitalisierung der Rechnungs- und Buchhaltungsprozesse:

- Erleichterung des Übergangs zur E-Invoicing-Reform

- Sicherstellung der Einhaltung der Vorschriften

- Unterstützung der Unternehmen bei der Digitalisierung der Rechnungsverarbeitung, sowohl beim Versand als auch beim Empfang

- Übermittlung der Rechnungen an Chorus Pro in einem der strukturierten Formate

- Durchführen von Rechnungskontrollen, Extrahieren der erforderlichen Daten, Abwickeln von E-Reporting, Abrufen des Status von Übertragungen, usw.

Die Digitalisierung von Rechnungsstellungsprozessen hat erhebliche Vorteile für Unternehmen und Behörden. Sie reduziert den Papieraufwand, beseitigt Fehler und Verzögerungen und spart Zeit und Ressourcen. Sie verbessert auch die Einhaltung von Steuervorschriften und erhöht die Transparenz und Rechenschaftspflicht. Die Rolle der PDPs ist entscheidend für die Erreichung dieses Ziels, da sie eine Brücke zwischen den Unternehmen und dem PPF bilden.

Wie unterstützt Esker beim

E-Invoicing in Frankreich?

- Hauptakteur auf dem französischen Rechnungsstellungsmarkt und international mit 15 Tochtergesellschaften vertreten

- Weltweit führender Anbieter von automatisierten Source-to-Pay- und Order-to-Cash-Lösungen, der Unternehmen bei der Digitalisierung ihrer Rechnungsbearbeitung unterstützt, sowohl bei eingehenden als auch bei ausgehenden Rechnungen

- 39 Jahre Erfahrung, davon über 20 Jahre mit Schwerpunkt auf Cloud-Lösungen

- Globale Konformität in über 60 Ländern

- ISO 27001-Zertifizierung der Plattform

- Aktive Teilnahme an Beratungsworkshops unter der Leitung der DGFiP, um über die Entwicklungen in der Branche auf dem Laufenden zu bleiben und Kunden aktuelle Informationen zur Verfügung zu stellen

- Aktives Mitglied des Forum National de la Facture Electronique et des Marchés Publics Electroniques (FNFE-MPE), das die Nutzung der elektronischen Rechnungsstellung in Frankreich fördert und Esker dabei unterstützt, bei den regulatorischen Änderungen der Rechnungsstellung auf dem neusten Stand zu bleiben

- Lösungen, die an verschiedene staatliche Plattformen (Chorus Pro in Frankreich, SDI in Italien, FACe in Spanien usw.) und Interoperabilitätsnetze wie PEPPOL angeschlossen sind

- Offiziell von der französischen DGFiP als PDP für die elektronische Rechnungsstellung registriert. Der Antrag von Esker war einer der ersten, der von der DGFiP als vollständig und gültig eingestuft wurde.

Gartner Supply Chain Brief

E-Invoicing-Mandat in Frankreich: Was Führungskräfte in der Beschaffung wissen müssen

Esker wird als Anbieter erwähnt, der die Einhaltung von Vorschriften für die elektronische Rechnungsstellung ermöglicht.

![]()

Disclaimer – GARTNER is a registered trademark and service mark of Gartner, Inc. and/or its affiliates in the U.S. and internationally and is used herein with permission. All rights reserved. Gartner does not endorse any vendor, product or service depicted in its research publications, and does not advise technology users to select only those vendors with the highest ratings or other designation. Gartner research publications consist of the opinions of Gartner’s research organization and should not be construed as statements of fact. Gartner disclaims all warranties, expressed or implied, with respect to this research, including any warranties of merchantability or fitness for a particular purpose.

Unsere Partner

- Coming Soon