Title

Entscheidungsfindung im Kreditmanagement

Blog Image [Deprecated, to be removed]

Krisen, Pandemie, Krieg in der Ukraine und eine daraus resultierende, volatile Wirtschaftsumgebung stellen Kreditmanagerinnen und Finanzentscheider in Bezug auf Kreditentscheidungen vor immer neue Herausforderungen. Auch wenn die Rezession aktuell rückläufig ist: Mental bedeutet dieser Zustand für Sie und Ihr Team eine erhöhte Stresssituation. Doch auch Ihre Liquidität kann gefährdet sein, wenn viele Ihrer Kreditnehmer längere Zahlungsfristen in Anspruch nehmen oder Raten gar aussetzen müssen. Wie stellen Sie die pünktliche Begleichung der Raten oder Rechnungsbeträge sicher? Wie optimieren Sie die für Ihre Unternehmensliquidität so wichtige Kennzahl Days Sales Outstanding (DSO)? Und wie stärken Sie Teamzusammenhalt und Begeisterung in Ihrer Abteilung?

Operative Herausforderungen für das moderne Kreditmanagement

Überblick behalten

Die Prozesse der Debitorenbuchhaltung sind oft optimierbar. Seien es Kommunikationswege mit anderen involvierten Abteilungen oder die Nachverfolgung von Zahlungseingängen. Hinzu kommt, dass Kreditlinien überwacht, das Risiko pro Kunden aktuell gehalten und Updates mit allen relevanten Stakeholdern geteilt werden müssen. Alleine das sind bereits zeitintensive Tätigkeiten. Zudem gilt es, strategische Entscheidungen mit quantitativen und qualitativen Daten zu unterfüttern. Denn eine Optimierung der Kundenstruktur basiert auf der passenden Bewertung der Bonitäten.

Genauigkeit

Schon Benjamin Franklin wusste: „Eine Investition in Wissen bringt noch immer die besten Zinsen.“ Gerade im Unternehmensumfeld zahlen sich Informationen und ein Schwerpunkt auf akkurate Forecasts und Planung aus: Freigegebene Ressourcen, die anderweitig genutzt werden können, eine stabile Kundenstruktur und ein professioneller Auftritt werden dadurch positiv bestärkt. Je genauer die Daten, desto besser sind Reputation und Zufriedenheit bei allen Stakeholdern. Laut einer Studie der Harvard Business Review, wissen die meisten Manager um die Gefahren schlechter Datenqualität1. Fehlen Daten, mit denen gearbeitet werden kann, steigt das Fehlerrisiko und die Arbeitsbelastung durch manuelle Tätigkeiten.

Kurze Forderungslaufzeiten

Neben all den administrativen Belegpflichten für das Team im Debitorenmanagement steht der eigentliche Fokus der Tätigkeit: Forderungen so zeitnah, wie möglich, einzuholen. Das bedeutet, der ausstehende Rechnungsbetrag wird im (utopischen, jedoch) bestmöglichen Fall direkt bei Rechnungseingang beglichen und der Debitorenumschlag nähert sich 100%. Diese Aufgabe sichert die Liquidität und ungebundenes Kapital Ihres eigenen Unternehmens. Basis für einen hohen Wert bildet hier, als einer der wichtigsten Faktoren, die richtige Risikobewertung des Kunden: Doch wie gelingt das Erreichen dieses Ziels mit all den zeitfressenden Nebentätigkeiten, die ein Höchstmaß an Vertrauen in die Geschäftspartner voraussetzen? Diesen Spagat gilt es täglich zu meistern.

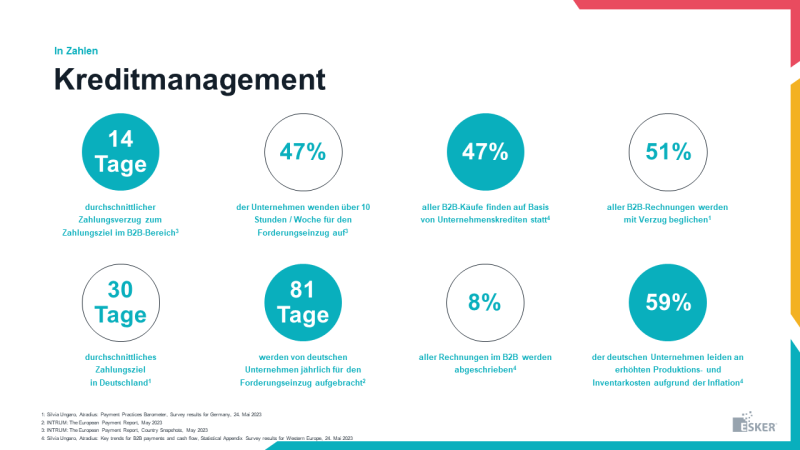

Bild: Kreditmanagement in Zahlen, Esker

Insights zum Zahlungsverhalten deutscher Unternehmen

Nun haben wir häufige Herausforderungen in der täglichen Arbeit von Credit Managern und Teams in der Debitorenbuchhaltung beleuchtet. Doch was sind die aktuellen Trends der Branche? Wo entstehen durch die stattgefundene Rezession Herausforderungen für die Debitorenbuchhaltung? Wie ist der aktuelle Stand im Zahlungsverhalten?

Days Sales Outstanding (DSO)

Diese wohl am weitesten verbreitete Finanzkennzahl gibt den Mittelwert an Tagen an, die ein individueller Kunde benötigt, um seine Rechnungen oder Kredite zu begleichen. Je weiter sich der Wert der Debitorenlaufzeit gegen 0 nähert, desto erfolgreicher Ihre Forderungsstrategie. Je höher diese Kennzahl ist, desto wichtiger ist es also, den jeweiligen Kunden genau zu tracken und die Zahlungsmoral im Auge zu behalten. Als Warnhinweis ist auch ein plötzlicher Anstieg dieses Wertes zu verstehen. Hier sollte eine zeitnahe Klärung mit dem Kunden selbst auf der Tagesordnung eingeplant werden. Laut der aktuellen Studie von Atradius zum Zahlungsverhalten im B2B2 ist diese Kennzahl im Vergleich zu den Vorjahren gestiegen. Durch die volatile Wirtschaft der letzten Jahre mit Pandemie, Naturkatastrophen und Krieg, verkürzten viele Unternehmen ihre Zahlungsziele. In diesem Jahr beträgt die durchschnittliche Dauer für eine Zahlung ab Rechnungseingang 30 Tage. Die Zahlungsverzögerungen stiegen bei 51% der gestellten B2B-Rechnungen gleichzeitig um 65%. Eine enge Kundenbindung und Zusammenarbeit mit den Counterparts ist also für die Minimierung der DSO höchst ratsam.

Working Capital

Die Bilanzkennzahl ermittelt sich aus der Differenz von Umlaufvermögen minus den kurzfristigen Verbindlichkeiten. Sie bildet die Finanzkraft des Unternehmens ab und zeigt die ungebundenen liquiden Mittel auf. Das Working Capital gilt als gesund, wenn sein Wert größer 0 ist, da dies besagt, dass kurzfristige Zahlungen problemlos beglichen werden können und liquide Mittel im Kassenbestand vorhanden sind. Ist es jedoch zu hoch, deutet dies auf Investitionsmüdigkeit oder einen zu niedrigen Lagerumschlag hin. Das Optimum des Working Capitals ist branchen- und umweltbezogen zu ermitteln. Um das eigene Working Capital zu optimieren, wurden Zahlungsziele von Lieferanten, durch den Ukraine-Krieg und die damit einhergehenden gestiegenen Produktions- und Inventarkosten, auf 30 Tage reduziert. Zwar entstand dadurch ein erhöhter Prozentsatz an verspäteten Zahlungen, jedoch konnte das pünktlich eingegangene Kapital positiv eingesetzt werden (vgl. Atradius2).

Forderungsausfallquote

Die Forderungsausfallquote gibt den Prozentsatz an, zu dem Forderungen nicht beglichen wurden – anteilig zum Umsatz. Daher beträgt sie optimalerweise 0. Steigt die Quote, entstehen nicht allein Umsatzdefizite. Mahngebühren und Zeitaufwand für das Eintreiben der offenen Beträge generieren gar weitere Kosten für Ihr Unternehmen. Laut Intrum lag der Prozentsatz an abgeschriebenen Rechnungen (Bad Dept) in Deutschland im vergangenen Jahr bei 8%3. Das heißt, in etwa jede 13. Rechnung wird in Deutschland in diesem Bereich abgeschrieben. Vorbeugung sollte daher einen hohen Stellenwert bei den Unternehmen einnehmen.

Automatisierung der Kreditentscheidungsprozesse: Stellhebel und Optimierungspotential

Die operativen, täglichen Herausforderungen für das Kreditmanagement haben wir zu Beginn bereits angeschnitten. Auch die Messung von Erfolgskennzahlen haben wir nun im Blick.

Wie unterstützen Automatisierungslösungen im Kredithandling also die Optimierung Ihrer Entscheidungen zu Kreditlimits und der Härte der Forderungen bei Zahlungsausfall?

Workflows

Mit der Lösung für das Kreditmanagement von Esker lassen sich Workflows für das gesamte Team und gar abteilungsübergreifend implementieren, die für jegliche Herausforderung den richtigen Genehmigungsprozess und eine Einbeziehung der involvierten, internen Ansprechpartner gewährleistet. So können Kreditanträge für kleine Beträge bei passendem Rating vollständig automatisiert bewilligt werden, bevor sie ab einem gesetzten Betrag in die Bewilligungsschleife gehen. Dies schafft freie Arbeitsstunden und entlastet Ihr Team von monotonen, weniger umsatzrelevanten Tätigkeiten. Die Finanzteams können so ein aktiveres Forderungsmanagement betreiben, was sich positiv auf die DSO auswirkt.

Transparenz

Durch die geminderten, manuellen Eingaben nach einer Automatisierung und der Möglichkeit, auf die unternehmensinternen Bedürfnisse zugeschnittene, individualisierte Dashboards zu erstellen, werden Reports erzeugt, die einen zeitnahen und genauen Einblick in die Unternehmenssituation zulassen. Die anfängliche Investition der Implementierung ist so schnell amortisiert. Des weiteren ist ein Ausbau des Reportings durch neue Kennzahlen problemlos möglich, was einen 360°-Blick auf alle Abläufe ermöglicht.

Individualisierung

Gesetzte Workflow-Regeln passen sich Ihren Anforderungen optimal an. Sei es im ersten Schritt für das Onboarding von Kunden, die Kreditanträge automatisiert erhalten oder Echtzeit-Benachrichtigungen bei unerwarteten Ereignissen, die das Kreditrisiko beeinflussen. Auch eine Archivierung der Dokumente findet ohne menschliches Zutun statt. Künstliche Intelligenz unterstützt die User bei der Bearbeitung von Fällen. All diese Punkte werden in Übereinstimmung mit Ihren Vorgaben aufgesetzt und entsprechen damit den Unternehmensrichtlinien. Auf der anderen Seite vereinfachen sie den täglichen Arbeitsablauf merklich.

Integration starker Rating-Partner

Viele Unternehmen arbeiten zur Einschätzung des Kundenkreditrisikos mit externen Agenturen zusammen, die anhand umfassender Analysen ein Rating erstellen. Eine moderne Automatisierungslösung bindet solche externen Ratings ein und verbindet diese mit den internen Daten, um ein umfassendes Bild der Lage beim individuellen Kunden zu zeichnen. Die Integration einer oder mehrerer dieser Partner in ein übersichtliches Dashboard stützt unkomplizierte, automatisierte Kreditentscheidungen. Zugleich verschafft das Interface für Kreditmanager einen sekundenschnellen Einblick, sofern es einer menschlichen Einschätzung bedarf.

Unternehmen mit Bedarf an Risikokategorisierung ihrer Kunden, Zulieferer und auch Dienstleistungsunternehmen etablieren Kredite in verschiedenen Formen für ihre Geschäftspartner. Eine Automatisierung bringt demnach einen Vorteil für Ihr Unternehmen, wenn Darlehen an eine Vielzahl externer Partner vergeben werden. Kreditmanager erhalten durch übersichtliche Dashboards die wichtigsten To Dos und Kennzahlen uneingeschränkt im Blick und auch Geschäftsführung und Controlling bleiben durchgehend informiert. Perfekt integrierte Automatisierungslösungen schaffen so Freiraum für die strategische Entscheidungsfindung und eine Mehrwert generierende Arbeit mit und für die eigenen Kunden. Gestützt durch quantifizierbare Daten fällt eine Argumentation zur Höhe von Kreditlimits leicht. Zugleich können Handlungsempfehlungen zur Verbesserung des Ratings kommuniziert werden.

Ganz fokussiert lässt sich eine Automatisierung ebenfalls zur Verbesserung der eigenen Unternehmensleistung nutzen. Umsatzmargen werden positiv beeinflusst, die Zufriedenheit im Team steigt durch die Minderung von monotonen Tätigkeiten und die Fehlerquoten sinken. So schaffen Sie für Ihre Finanzabteilung ein ganz neues Arbeitsgefühl, das der Motivation einen Push gibt.

Sind Sie neugierig auf all die Funktionen und Möglichkeiten unserer Automatisierungslösung für das Kreditmanagement geworden? Möchten Sie wissen, welche Kennzahlen direkt integriert werden können und wo wir gemeinsam auf Ihre Bedürfnisse zugeschnittene Dashboards entwickeln?

Nehmen Sie Kontakt zu uns auf!

Footnotes:

1: Tadhg Nagle, Thomas C. Redman, David Sammon, 2017: Only 3% of Companies’ Data Meets Basic Quality Standards, Harvard Business Review;

2: Silvia Ungaro, Atradius: Payment Practices Barometer, Survey results for Germany, 24. Mai 2023

3: INTRUM: The European Payment Report, May 2023

4: INTRUM: The European Payment Report, Country Snapshots, May 2023

5: Silvia Ungaro, Atradius: Key trends for B2B payments and cash flow, Statistical Appendix Survey results for Western Europe, 24. Mai 2023

siehe auch:

Dr. Stefan Gröger: KPMG Corporate Treasury News, Ausgabe 113, Juli-August 2021;

Laurence Goasduff, 2022: 6 Schritte-Ansatz um Buy-in für Daten- und Analysestrategien zu erreichen, Gartner.

Author Bio

Christina Anthuber

Marketing Specialist bei Esker Deutschland GmbH

- Log in to post comments